Elektronická kniha jázd pri automobile v podnikaní od 2026

Od 1. januára 2026 sa menia pravidlá pri uplatňovaní odpočtu DPH na firemné vozidlá, čo ovplyvní rozhodovanie mnohých podnikateľov. Pri automobile v podnikaní už nebude možné automaticky uplatniť plný odpočet – na výber bude 50 % odpočet bez náročnej evidencie alebo 100 % odpočet, ktorý si vyžaduje dôsledné preukázanie výlučne podnikateľského využitia vozidla. Práve preto sa elektronická kniha jázd stáva kľúčovým nástrojom pre každého, kto chce využiť maximálnu daňovú výhodu.

Nové pravidlá zároveň výrazne sprísňujú požiadavky na evidenciu. Kniha jázd pre firemné vozidlá už nebude len jednoduchým prehľadom jázd, ale detailnou evidenciou každej jazdy. Podnikatelia budú musieť zaznamenávať presný čas, účel, trasu aj osobu, ktorá vozidlo používala, a to výlučne v elektronickej forme.

V článku si vysvetlíme, koho sa nová povinnosť týka a čo všetko musí elektronická kniha jázd obsahovať. Ukážeme si aj praktický vzor a pridáme konkrétne tipy, ako viesť evidenciu správne, prehľadne a bez zbytočných chýb.

Automobil v podnikaní a odpočet DPH od 2026: čo sa mení

Nové pravidlá odpočtu DPH od roku 2026

Od začiatku roka 2026 čaká každého, kto využíva automobil v podnikaní, dôležitá zmena v systéme odpočtu DPH. Podnikatelia sa budú musieť rozhodnúť medzi dvoma možnosťami, ktoré ovplyvnia nielen administratívu, ale aj výslednú finančnú úsporu. Nová legislatíva zavádza výber medzi 50 % a 100 % odpočtom DPH pri kúpe alebo prenájme vozidla, pričom každá z týchto možností má svoje výhody aj nevýhody.

Prvou možnosťou je paušálny 50 % odpočet, ktorý je vhodný najmä pre firmy, ktoré chcú jednoduchšiu evidenciu alebo využívajú vozidlo aj na súkromné účely. Tento prístup síce výrazne znižuje administratívnu záťaž, no zároveň znamená, že sa podnikateľ vedome vzdáva časti nároku na odpočet dane. Pri drahších vozidlách tak môže ísť o tisíce eur, ktoré si firma neuplatní.

Ak však chce firma uplatniť plných 100 % DPH, musí počítať s prísnejšími pravidlami a dôsledným preukazovaním využitia vozidla výlučne na podnikanie. To znamená nielen jasne nastavené interné pravidlá používania vozidla, ale najmä kvalitne vedenú evidenciu, ktorá obstojí aj pri prípadnej daňovej kontrole.

Zapisujte jazdy priebežne, nie spätne.Dodatočné dopĺňanie údajov je častou chybou, ktorú vie daňová kontrola ľahko odhaliť. Pravidelné zaznamenávanie vám zároveň pomôže udržať evidenciu presnú a bez zbytočných nezrovnalostí.

Elektronická evidencia ako podmienka plného odpočtu

Pre uplatnenie 100 % odpočtu DPH je kľúčové vedieť preukázať, že vozidlo nebolo využívané na súkromné účely. Práve tu vstupuje do hry elektronicka kniha jazd, ktorá sa od roku 2026 stáva povinnou a nahrádza doterajšie papierové formy evidencie. Už nejde len o interný dokument, ale o dôležitý dôkazný nástroj voči daňovým orgánom.

Na rozdiel od klasickej knihy jazd pre firemne vozidla musí byť táto evidencia výrazne detailnejšia a presnejšia. Nestačí už len zaznamenať dátum a trasu – podnikateľ musí evidovať presný čas začiatku a konca jazdy, meno vodiča, konkrétny účel cesty a počet najazdených kilometrov. Dôležité je aj to, aby bol účel jazdy konkrétny a preukázateľne súvisel s podnikaním.

Všetky údaje musia byť vedené v elektronickej, spracovateľnej forme, napríklad v tabuľke alebo špecializovanom systéme, ktorý umožňuje jednoduché sprístupnenie údajov pri kontrole. Ak evidencia nebude úplná, presná alebo bude vykazovať nezrovnalosti, daňový úrad môže nárok na odpočet DPH spochybniť, čo môže viesť nielen k dodatočnému dorubeniu dane, ale aj k sankciám.

Elektronická kniha jázd: čo musí obsahovať od roku 2026

Elektronická kniha jázd od roku 2026 už nie je len jednoduchá evidencia, ale detailný záznam o každom použití vozidla. Aby ste si vedeli uplatniť 100 % odpočet DPH, musí obsahovať presne definované údaje a byť vedená v súlade s novými pravidlami.

Čo musí obsahovať elektronická kniha jázd

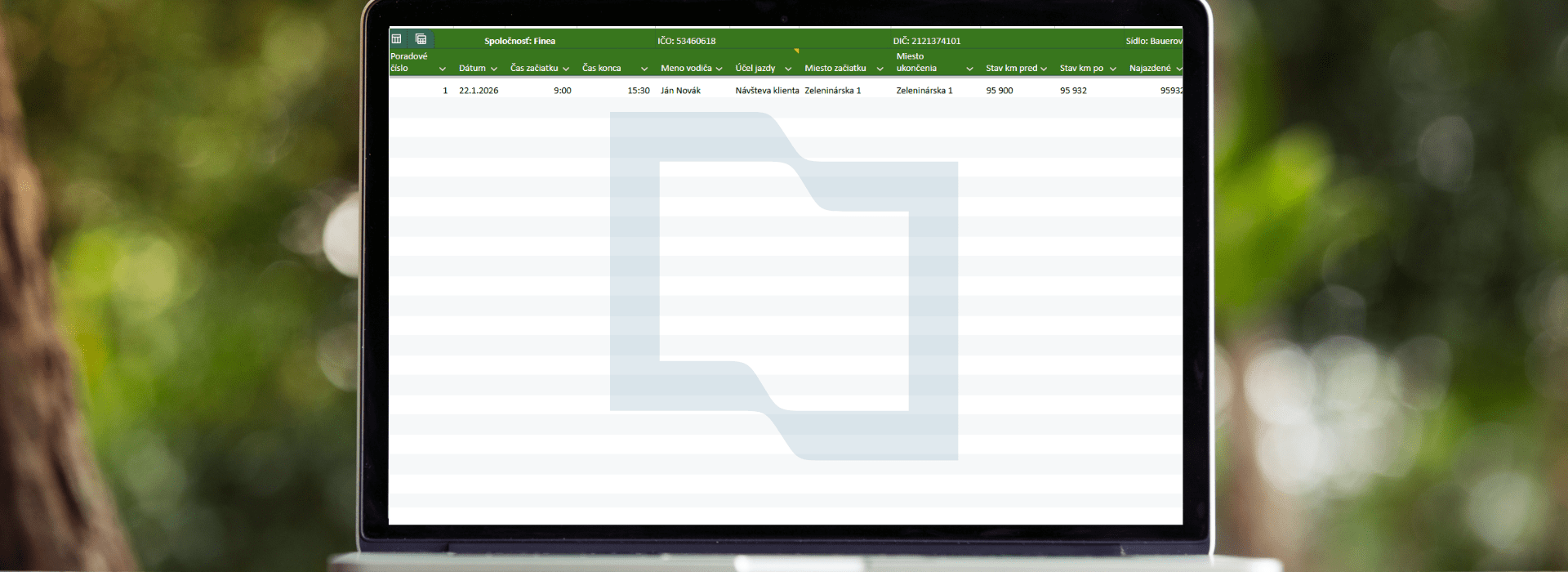

Aby váš automobil v podnikani spĺňal podmienky pre 100 % odpočet DPH, musí byť elektronicka kniha jazd vedená presne a obsahovať všetky zákonom stanovené údaje. Základom je identifikácia vozidla – teda VIN číslo, evidenčné číslo (EČV), názov, typ a kategória vozidla.

Každá jazda musí byť evidovaná samostatne a musí obsahovať meno vodiča, dátum a presný čas začiatku aj konca jazdy. Dôležité je aj správne uvedenie účelu jazdy – nestačí všeobecné označenie ako „služobná cesta“, ale je potrebné uviesť konkrétny dôvod, napríklad návštevu klienta alebo servisné rokovanie. Evidencia musí zároveň obsahovať miesto začatia a ukončenia jazdy, počet najazdených kilometrov a stav tachometra pred aj po jazde, aby bolo možné jednoznačne preukázať každý prejdený kilometer.

Výdavky a forma evidencie od roku 2026

Okrem samotných jázd je súčasťou evidencie aj sledovanie výdavkov súvisiacich s prevádzkou vozidla. Podnikateľ musí zaznamenávať nákup pohonných hmôt, servis, opravy či inú údržbu, pričom pri každej položke je potrebné uviesť jej špecifikáciu, dátum a cenu bez DPH.

Zároveň platí, že kniha jazd pre firemne vozidla musí byť od roku 2026 vedená výlučne elektronicky a v digitálne spracovateľnej forme. V praxi to znamená napríklad tabuľku v Exceli alebo špecializovaný systém, ktorý umožňuje jednoduché sprístupnenie údajov pri kontrole. Len takto vedená elektronicka kniha jazd dokáže spoľahlivo obhájiť nárok na plný odpočet DPH a minimalizovať riziko sankcií.

Ako viesť elektronickú knihu jázd v praxi a na čo si dať pozor

Správne vedená elektronická kniha jázd nie je len o splnení povinnosti, ale aj o minimalizovaní rizika pri daňovej kontrole. V tejto časti sa pozrieme na to, ako si evidenciu nastaviť v praxi a akým chybám sa určite vyhnúť.

Ako si nastaviť evidenciu v praxi

Od roku 2026 už papierová evidencia nestačí, preto je dôležité vybrať si vhodný elektronický nástroj. Pre menšie firmy môže byť postačujúca elektronicka kniha jazd vedená napríklad v Exceli, ktorý je akceptovaný ako spracovateľný formát. Ak však spravujete viac vozidiel alebo chcete mať evidenciu čo najviac automatizovanú, vhodnejším riešením môže byť špecializovaný softvér alebo GPS monitoring.

Bez ohľadu na zvolený nástroj je najdôležitejšie zapisovať jazdy priebežne, nie spätne. Len tak si zabezpečíte presné údaje o časoch, kilometroch a trase bez zbytočných chýb. Pomôcť môže jednoduché pravidlo – zaznamenať jazdu hneď po jej ukončení. Takto bude mať každý automobil v podnikani prehľadnú a dôveryhodnú históriu, ktorú v prípade kontroly bez problémov obhájite.

Najčastejšie chyby a na čo si dať pozor

Pri vedení evidencie sa podnikatelia často dopúšťajú chýb, ktoré môžu mať reálny finančný dopad. Medzi najčastejšie patrí neúplná elektronicka kniha jazd, kde chýbajú povinné údaje, napríklad presný čas jazdy, meno vodiča alebo identifikácia vozidla.

Problémom býva aj príliš všeobecný účel jazdy – označenie „služobná cesta“ už nebude postačovať a je potrebné uvádzať konkrétny dôvod. Rizikom je aj nesúlad medzi najazdenými kilometrami a stavom tachometra alebo spätné dopĺňanie údajov, ktoré môže pôsobiť nedôveryhodne.

Ak kniha jazd pre firemne vozidla nebude vedená správne a úplne, daňový úrad môže spochybniť nárok na 100 % odpočet DPH. V praxi to môže znamenať nielen dodatočné dorubenie dane, ale aj finančné sankcie, ktorým sa dá vyhnúť dôslednou a pravidelnou evidenciou.

Kedy nie je potrebná detailná evidencia jázd

Existujú špecifické situácie, kedy zákon o DPH umožňuje uplatniť si 100 % odpočet dane aj bez povinnosti viesť podrobnú elektronickú evidenciu každej jazdy. Ide o prípady, keď samotný charakter podnikania jednoznačne preukazuje, že automobil v podnikani je využívaný výlučne na služobné účely.

Takéto výnimky sa vzťahujú napríklad na podnikateľov, ktorí vozidlá prenajímajú, či už ide o krátkodobý alebo dlhodobý prenájom. Rovnako sem patrí aj preprava osôb za odplatu, vrátane taxislužby, kde je využitie vozidla priamo viazané na podnikateľskú činnosť. Výnimka sa uplatňuje aj pri autoškolách, kde ide o výcvikové vozidlá, ktoré slúžia výlučne na výučbu.

Ďalšie výnimky a čo z nich vyplýva

Medzi ďalšie prípady patria predvádzacie a testovacie vozidlá, ktoré sa používajú výhradne na prezentáciu alebo skúšanie pre zákazníkov. Rovnako sem spadajú aj náhradné vozidlá poskytované klientom počas opravy ich vlastného auta alebo počas poskytovania servisných služieb.

V týchto situáciách sa predpokladá, že kniha jazd pre firemne vozidla nemusí byť vedená v takej detailnej forme ako pri bežnom používaní vozidla. To však neznamená, že evidencia nie je potrebná vôbec – podnikateľ musí stále vedieť preukázať, že vozidlo slúži výlučne na podnikanie. Ak by sa preukázalo aj súkromné využitie, nárok na 100 % odpočet DPH môže byť spochybnený.

Chcete získať funkčný Excel na elektronickú knihu jázd? Prihláste sa na odber nášho newslettera a potom nám napíšte. Radi vám ho poskytneme.

Často kladené otázky k elektronickej knihe jázd od roku 2026

Elektronická kniha jázd je pre mnohých podnikateľov novinkou, preto sme pripravili odpovede na najčastejšie otázky, ktoré sa s ňou spájajú.

Čo sa od 1. januára 2026 zásadne mení pre podnikateľov?

Od roku 2026 si pri kúpe alebo prenájme vozidla musíte vybrať, či si uplatníte paušálny 50 % odpočet DPH bez podrobnej evidencie, alebo plných 100 %. Ak sa rozhodnete pre maximálnu úsporu, váš automobil v podnikaní musí mať vedenú detailnú elektronickú knihu jázd, ktorá preukáže jeho výlučné využitie na firemné účely.

Aký je hlavný rozdiel medzi 50 % a 100 % odpočtom DPH?

Paušálny 50 % odpočet je administratívne jednoduchší a vhodný, ak vozidlo využívate aj na súkromné účely. Nárok na 100 % odpočet si však vyžaduje presnú evidenciu a dôkazy o tom, že vozidlo slúži výlučne na podnikanie, čo zabezpečuje elektronická kniha jázd.

Je papierová forma ešte prípustná, alebo musím prejsť na digitálnu verziu?

Od roku 2026 už papierová kniha jázd pre firemné vozidlá nie je pre účely DPH akceptovaná. Záznamy musia byť vedené v elektronicky spracovateľnej forme, napríklad v Exceli alebo Google Sheets. Statické formáty, ako PDF, nie sú postačujúce.

Čo všetko musí obsahovať nová elektronická evidencia jázd?

Elektronická kniha jázd musí obsahovať identifikačné údaje vozidla (VIN, EČV, kategória) a pri každej jazde meno vodiča, presný čas začiatku a konca jazdy, konkrétny účel cesty, miesto začiatku a konca, počet kilometrov a stav tachometra pred aj po jazde.

Existujú prípady, kedy podnikateľ nemusí viesť takto detailné záznamy?

Áno, výnimku majú napríklad spoločnosti poskytujúce prenájom vozidiel, taxislužby, autoškoly alebo firmy využívajúce predvádzacie vozidlá. V týchto prípadoch sa predpokladá výlučne podnikateľské využitie, a preto nie je potrebná tak podrobná kniha jázd pre firemné vozidlá.

Aké sú najčastejšie chyby, ktoré môžu viesť k strate odpočtu DPH?

Najčastejšie ide o neúplné záznamy, všeobecné účely jázd (napr. „služobná cesta“) alebo nesúlad medzi kilometrami a stavom tachometra. Rizikové je aj spätné dopĺňanie údajov, ktoré môže viesť k spochybneniu evidencie a strate nároku na odpočet DPH.

Môžem na evidenciu používať Excel alebo Google Sheets?

Áno, tieto nástroje sú vhodným a akceptovaným riešením pre vedenie elektronickej knihy jázd. Dôležité je, aby evidencia obsahovala všetky zákonné náležitosti a bola vedená priebežne, presne a pravdivo.